Атомная энергия в Германии

Попробуем разобраться в деталях, возможно ли продление срока действия атомных электростанций в Германии.

Попробуем разобраться в деталях, возможно ли продление срока действия атомных электростанций в Германии.

С начала июня до конца августа 2022 года месячный проездной в общественном транспорте Германии стоит 9 Евро. Подробней о летнем подарке правительства в этой статье.

Любимый фаст-фуд немцев дорожает. Эксперты прогнозируют рост до 7 Евро за один Döner. Выясняем почему.

Sparkasse – один из самых известных банков Германии с обширной сетью филиалов по всей Германии. Подробно про банковский счет в Sparkasse в этой статье.

Рост цен на энергоносители значительно повлиял на инфляцию в Германии. В марте инфляция в Германии составила 7.3%. Максимальное значение за 40 лет.

Haftpflichtversicherung можно перевести на русский язык как «страхование от ответственности (за причинение вреда)». Что такое Hapftpflichversicherung в общем и почему такая страховка необходима в Германии?

Введение в рынок автострахования в Германии (Kfz-Versicherung). Обзор обязательного (Kfz-Haftpflicht) и опционального страхования. Сравнение частичного и полного каско (Teil- und Vollkasko). Обзор факторов, влияющих на страховой взнос.

С 1-го января 2009 года в Германии медицинское страхование является обязательным для всех граждан, зарегистрированных в Германии. Частная медицинская страховка доступна лишь для определенной категории граждан. Кто может быть застрахован в частной страховке и какое страхование выгоднее.

В Германии существуют различные виды медицинских страховок, предлагаемые как государственными, так и частными страховыми компаниями. Наряду с классическими медицинскими страховками существует целый ряд дополнительных страховых предложений, позволяющих улучшить объем оплачиваемых услуг.

Государственное пенсионное обеспечение в Германии, статистика и основные факты по формированию и выплат пенсий. Виды и величина пенсий. С какого возраста можно оформлять пенсию по старости. Пенсия при полной или частичной потери работоспособности. Получение пенсии за рубежом.

Законодательство предусматривает беспошлинный ввоз личного имущества (Übersiedlungsgut) при переезде в Германию на ПМЖ из стран не входящих в ЕС. В этой статье описаны предпосылки, правила и обязанности по ввозу и декларации личного имущества физических лиц.

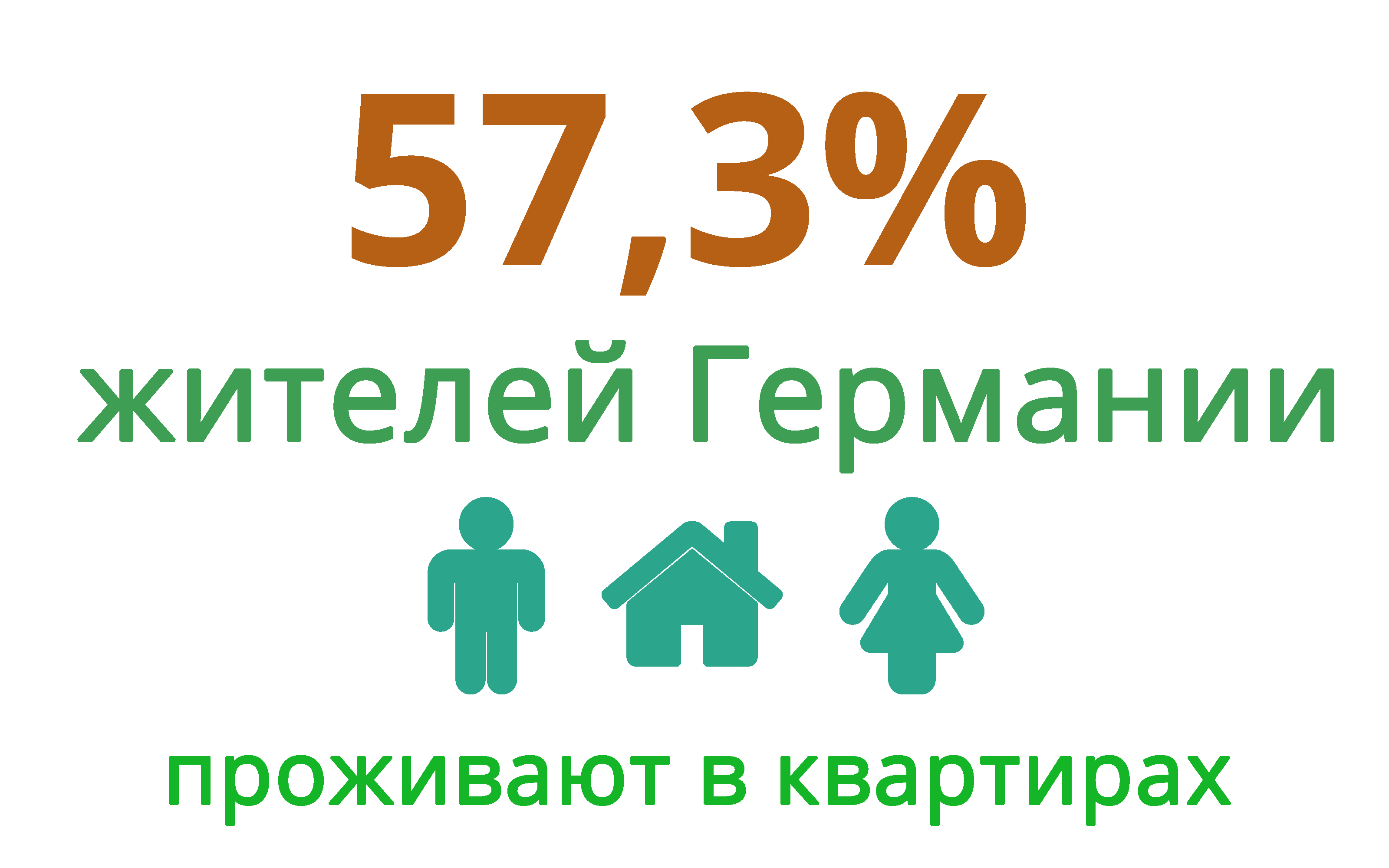

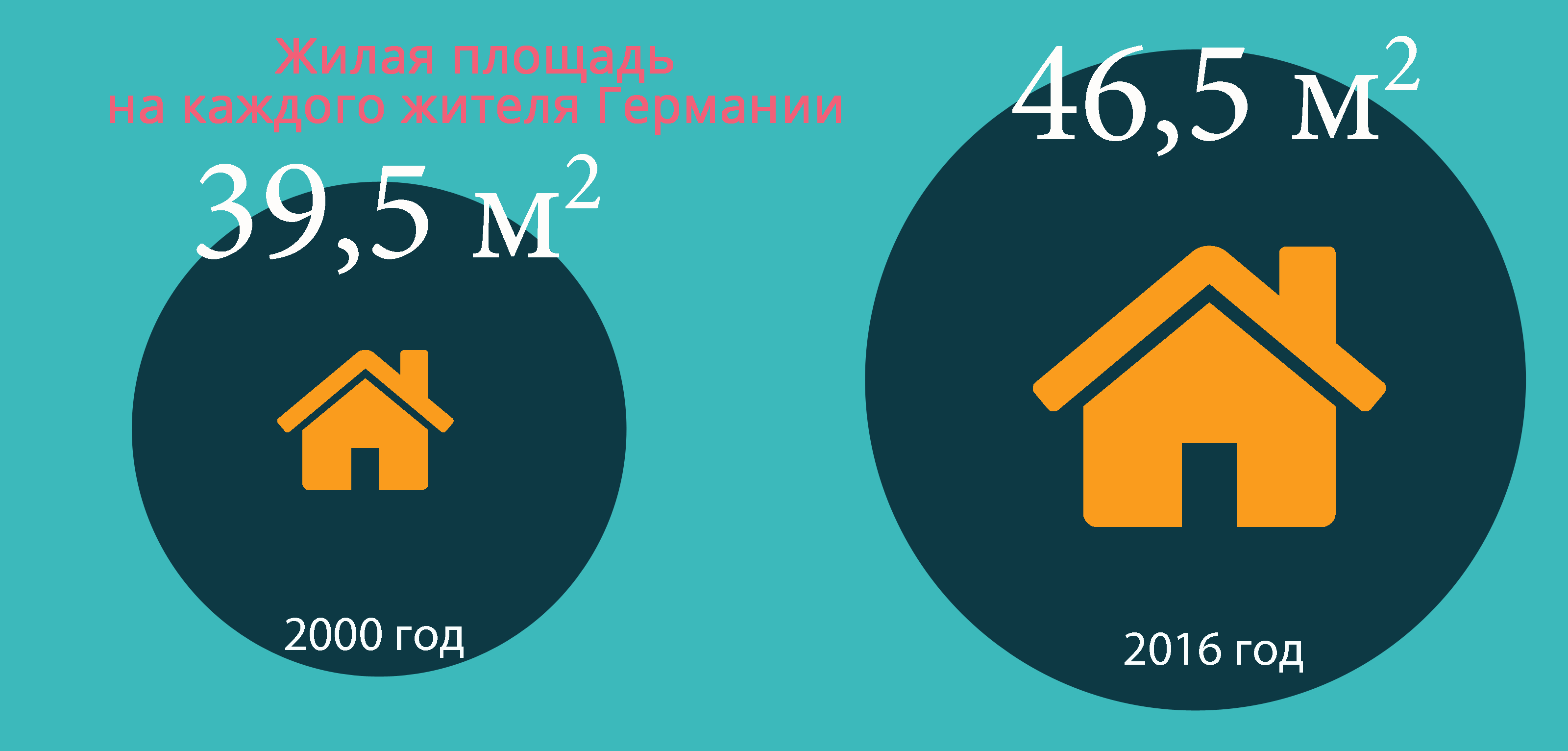

Вложение денег в недвижимость считается одной самых надежных инвестиций. Многие полагают, что купленные «кирпичи» будут со временем только дорожать. Кроме того, в случае необходимости купленную недвижимость всегда можно сдать в аренду и получать доход. Подробно про виды и риски инвестиций в недвижимость.

Законодательство по аренде меблированных апартаментов в Берлине на короткий срок. Что такое Zweckentfremdungsverbot. На каких сайтах искать предложения. Советы по аренде меблированного жилья на длительный срок.

Использование правильных методик отопления позволяет не только сэкономить на счетах за тепло, но и создать в помещениях благоприятный микроклимат.

Немецкое правительство активно помогает семьям с детьми и в этой статье речь пойдет о пособии на ребенка – Kindergeld.

Обзор праздников и школьных каникул в Германии в 2020 году

Профессия врача считается очень престижной в Германии. Из этой статьи Вы узнаете, где работают и сколько зарабатывают врачи в Германии.

Какие виды языковых курсов существуют в Германии. По каким критериям подбирать языковой курс для себя и своей семьи. Сколько стоят языковые курсы и где можно найти оптимальный вариант.

Школьное образование в Германии. Кто и когда должен ходить в школу. Какие виды школ существуют. Стоит ли отдавать ребенка в частную школу?